News release

2021年2月4日

【M&Aコラム】後継者がいない税理士のための予備知識(2)

後継者がいない税理士のための予備知識(2)

事業承継に向いている事務所、向いていない事務所

■親族承継以外は、是非、事前の自己点検を

会計事務所の事業承継は、大きく4つに分類することが可能です。親族承継、税理士招聘、事業譲渡(経営統合も含めて)、それから廃業です。廃業も広い意味では事業承継と言えるでしょう。事務所を廃業するにしても、顧問先が困らないように他の税理士を推薦するなど引継ぎは必要だからです。

この中で親族承継の場合は、その後継者が職員や顧問先の内容を十分に把握しているならば承継が最もスムーズに進む可能性は高くなります。他方、税理士招聘や事業譲渡の場合には、事業承継に向いている場合と向いていない場合があり、そこには共通する特徴があると思われます。

仮に自分の事務所が事業承継に向いていない特徴と一致する点が多い場合には、事業承継のイメージや計画を再度じっくりと点検してみることも必要でしょう。以下、事業承継がスムーズに進むか、あるいは難航するか、そこに影響を与えるポイントを考えてみたいと思います。

■事業承継の基本的な要望は4つ

会計事務所の事業承継のスキームは多々ありますが、遅かれ早かれリタイアを考える先生のご要望は大きくは以下の4つに集約されるようです。

(1)顧問先に迷惑をかけたくない

(2)職員の生活を今後も守りたい

(3)金銭は少しでも多く受け取りたい

(4)一日でも早く楽になりたい

個人差は勿論あります。金銭は不要という先生には幾度も出会いました。ただ、多くの先生が(1)から(4)までをすべて叶えたいと思われる傾向があるのも事実でしょう。しかし、この4つの要望は、それぞれが相反する内容も含んでおり、すべてを満足できるレベルで実現するためには、いま一度、事業を引き継ぐ側の立場に視点を変えて、自分の事務所の状態を見つめ直してみる必要があるでしょう。そうすることにより、事業承継に向いている場合と向いていない場合の違いが見え、さらに自分の事務所の状況からその立ち位置が確認でき、対策を考え何らかの手が打てる場合があります。

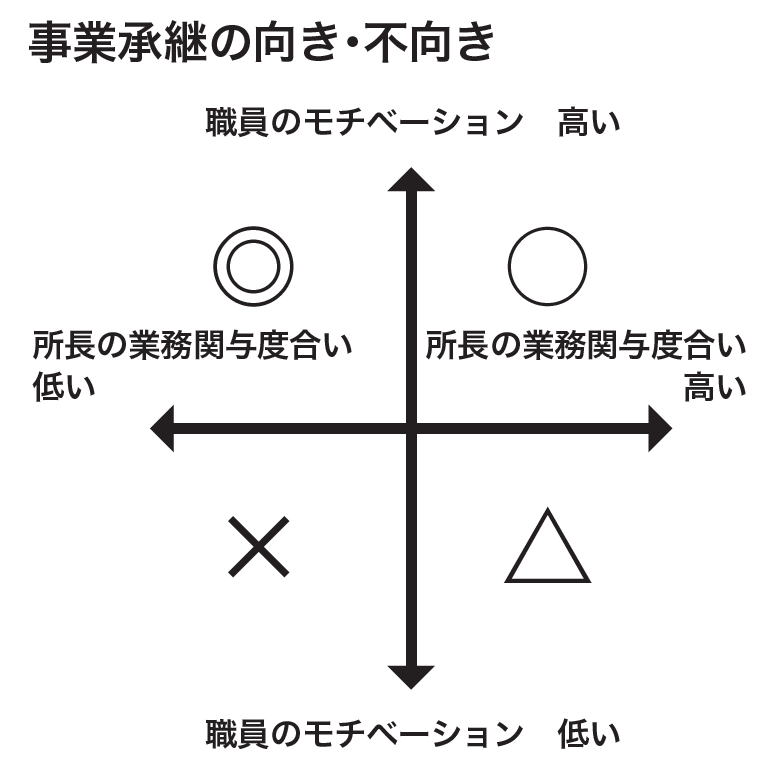

■所長先生が仕事をしているほど、承継は難しくなる

事業を引き継ぐ税理士や税理士法人も、顧問先が困る(不満を持つ)ような事態は避けたいですから上記(1)の顧問先に迷惑をかけたくないことでは一致しています。顧問契約の解約を避けることが最大の目的ですから当然です。ここで問題になるのが、顧問先への対応(業務処理方法、訪問頻度、相談対応、サービスの品質、顧問料など)の違いの解消方法です。結局は顧問先がどう受け止めるかであり、サービスが総体として、承継前<承継後(少なくとも承継前=承継後)となれば良いことになります。

つまり、満足度の高いサービスを低価格で提供しているような事務所は、承継しにくいとも言えるわけです。これを補うのが上記(2)の職員の継続雇用です。顧問先との間で信頼関係がある職員を継続雇用できれば、承継前=承継後となり(1)と(2)は満たされます。言い換えれば、所長自身が業務に深く関わり、顧問先が職員よりも先生に依存している事務所ほど、引き継ぐ側のリスクは高くなります。

■所長先生は職員をグリップしているか

「先生が職員をしっかりグリップできている」などの言葉を使うことが度々あります。事業承継に関して言えば、この「グリップ」には少しニュアンスが異なる2つの側面があります。一つは、その事務所が職員数に関わらず、業務管理がしっかり機能しているかという点です。グリップできていない場合の例としては、職員がまるで個人事業のように自分で判断し意思決定しているような事務所もあります。もう一つは、職員の考えていることをどれだけ把握できているか、という点です。

税理士招聘や事業譲渡を検討する場合、職員との面談の段階になって予想外の本音が飛び出すのは、まさにグリップできていない場合です。承継後に顧問先が離散しないためにも、職員の継続雇用は重要ですが、この二つのグリップの度合いが承継の成否に大きく影響することが多いのです。業務の管理は高いレベルで実現できていても、職員は退職や独立を考えていることを所長が理解していないと予定通りには進みません。承継のことだけ考えると、事務所の運営管理以上に、職員の心を理解していることの方が重要な場合もあるのです。

■仕事をしない先生が、承継には向いている

つまり、例外も多々ありますが、事業承継に向いている事務所とは、先生の存在感が薄く、職員が顧問先の窓口となって日々の業務が回っているような事務所で、しかも先生が職員の心は掴んでいて、職員が日々楽しく仕事をしているような事務所ということになりましょうか。

職員に不満が恒常的に蓄積している場合には、先生への反発心から事業承継を機会に退職してしまう場合もあります。業務が厳しかろうが、逆に多少緩くて居心地が良かろうが、先生と職員の間に安定的な関係があり、結果的に職員の定着率の高い事務所の方が(1)と(2)を満たしやすいわけです。

先生の存在感が大きい場合には、短期間でリタイアすることは難しいと考えておくべきで、かなり長期間、例えば3年から5年くらいかけて事業を承継していく必要があるでしょう。上記の(4)一日でも早く楽になりたいという要望は、簡単ではないことがわかります。「うちの先生は、あまり仕事はしていない」と職員が感じるくらいの方が、承継に向いているという皮肉な面があること否定できません。

■事業の価値が必ずしも承継対価には反映しない

承継対価の受け取り方としては、譲渡価額として一時に受領する場合、継続して事業を支援しながら給与所得として受領する場合、その折衷案などさまざまです。いずれにしても、価格は(1)(2)(4)との関係で次第に合意形成できる金額が見えてきます。

例えば要望する譲渡価額が高い場合には、引き継ぐ側としては事業採算面から(2)に反して職員の処遇で調整することを考えるのは当然です。結局、事業の価値は、引き継ぐ側の長期的な事業収益として判断されるため、先生自身の努力で築き上げ、顧問先に良いサービスを提供しているその価値がそのまま承継対価にはならないことも多いのです。運よく職員に恵まれ、職員任せの経営をしている場合の方が承継対価が高くなることもあり得ます。しかし、これはあくまで事業承継での価値であり、先生が人生を賭けた事業の価値とはイコールではないのです。

(次回発行へつづく)

関連リンク

後継者がいない税理士のための予備知識(1)~多様化する事業承継 早めに着手を~

後継者がいない税理士のための予備知識(2)~事業承継に向いている事務所、向いていない事務所~

後継者がいない税理士のための予備知識(3)~事務所の価値の計算方法(上)売上基準・利益基準とその課題~

後継者がいない税理士のための予備知識(4)~事務所の価値の計算方法(下)両者協力して承継を成功させる「熊本モデル」~

後継者がいない税理士のための予備知識(5)事業承継の決心がつかない所長先生のための「所長継続型事業承継契約」

後継者がいない税理士のための予備知識(6)「自分でやってみる」会計事務所の事業承継

後継者がいない税理士のための予備知識(7)事業譲渡ではなく後継者を探したい所長先生へ

後継者がいない税理士のための予備知識(8)事業譲渡額に関する譲り受ける側の論理

後継者がいない税理士のための予備知識(9)2つの選択肢「後継者招聘」と「事業譲渡」の関係

後継者がいない税理士のための予備知識(10)後継者を招聘するための代表的な課題

後継者がいない税理士のための予備知識(11)税理士後継者紹介サービスの実際

本コラムは「税界タイムス」で弊社アドバイザーが連載している内容をご紹介しております。

「税界タイムス」とは、税理士業界の動向をはじめ、顧客獲得のための手法、事務所経営に関するノウハウ、業務に関連するITニュースなど、厳選した情報を掲載した税理士・公認会計士のための新聞です。毎号、読みやすい内容の紙面をお届けします。税理士・公認会計士が購読する新聞としては、国内最大級の新聞です。

まずはお気軽にご相談ください

事業承継とは資産や事業だけでなく、

企業理念や経営者様の想いも引き継ぐことです。

私たちは経営者様に寄り添い、

課題を解決しながら

最適な事業承継をカタチにしていきます。