News release

2022年6月3日

【M&Aコラム】後継者がいない税理士のための予備知識(9)

後継者がいない税理士のための 予備知識(9)

2つの選択肢「後継者招聘」と「事業譲渡」の関係

会計事務所の事業承継の解決法を大きく分けると、「後継者を探す・採用する・育成する」か「事業を譲渡する」かです。この2つの選択肢は、承継方法としての方向性は大きく異なりますが、契約実務としては、重なり合う部分が非常に多い面があります。この度、事業譲渡仲介会社と人材紹介会社が提携する意味や背景を実務面から解説してみます。

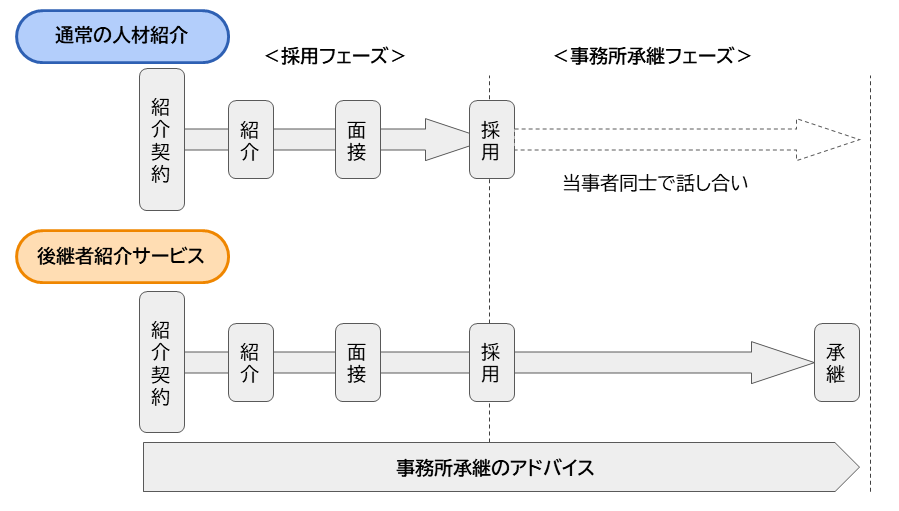

■一般的な後継者の採用方法

知人の紹介やハローワークで事務所の後継者が見つからない場合、人材紹介会社を利用する場合も多いでしょう。その場合、人材紹介会社との間で、「人材紹介に関する基本契約書」を締結することになります。人材紹介会社のエージェントに対して、採用したい人材は事務所の後継者を想定している旨の話を事前に行うと、エージェントはその情報をもとに適した人材を探すことになります。

しかし実際には、事務所承継というテーマは、機密性も高く、所長先生も詳細を事前にエージェントに伝えるとは限りません。また、エージェントも、事務所の事業承継の実際のプロセスや契約条件、スケジュール等の細部までは関与しません。つまり、人材紹介会社としては、人材紹介依頼の要望の一つとして対応する、というのが現実です。採用された人材が、将来、事務所を承継するかどうかは、あくまで所長先生と採用された者の間の話し合いで進んでいくことになります。

■採用後の事業承継の方法

後継者となり得る人材を採用することができた場合、その後の承継方法は事務所ごとにさまざまです。それは、所長先生の考えに依存する場合が多く、採用時に別途、覚書を交わす場合もあれば、文書での取り決めが無い場合などもあります。所長先生の判断でどこかの時期に事務所を承継するわけですが、それが個人事務所の場合には、所長先生は事務所を廃業し、同時に後継者を所長として、ご自身は所属税理士として再登録することが一般的です。

旧所長はすぐに引退するケースは稀で、実際には顧問等として引き続き事務所の承継を見守るスキームがほとんどでしょう。この流れが両者の信頼関係の中で順調に進めば良いのですが、実際には承継まで進まずに意見の食い違いが生じ、結局、退職してしまう場合が多いのは残念なことです。

■事業譲渡の仲介業務との共通性

他方、後継者を探すことを諦め、税理士法人などへ事務所を統合する道を選択すると、事業譲渡(M&A)仲介会社に依頼する場合が多くなります。事業譲渡の仲介会社は、所長先生の要望を前提に、経営統合後のイメージを固め、そのイメージに適した税理士法人等を紹介します。この仲介業務では、所長先生のさまざまな要望だけでなく、税理士法人の要望も細かく聞き、調整する必要があります。この細部までの調整業務が、最終的に経営統合の契約まで辿り着くかどうかを左右します。この仲介業務の内容は、経営統合先が税理士法人である場合でも個人事務所である場合でも基本的には同じです。経営統合先が個人事務所であり、しかもその規模が小さい場合もあります。

つまり、規模が小さい税理士事務所が経営統合先となる場合と、後継者を採用して事務所を承継する場合との調整業務の内容はほぼ重なっていることになります。この調整業務のノウハウは事業譲渡仲介会社が蓄積していますので、実は後継者を採用する時点でこのような調整業務が行われると、将来の事務所承継が円滑に進む可能性が高まると考えられるのです。

■「後継者紹介サービス」の可能性

人材紹介会社には、「転職」や「独立」、さらにはより具体的に「後継者として事務所を承継」したいという有資格者が登録されています。事業譲渡仲介会社は、後継者が不在で悩んでおられる事務所から相談を受けますが、「事業譲渡」ではなく「後継者の紹介」を希望された場合には、紹介できる人材を見つけ出すことは極めて困難です。つまり、後継者紹介の依頼を受けた場合には、人材紹介会社が有する有資格者の母集団から適任者を選び出し、事業譲渡仲介会社の調整業務のノウハウを同時に提供することにより、円滑な事業承継への可能性を高めるサービスが期待できることになります。

このたび、事業譲渡仲介サービスを会計事務所に提供する(株)M J SM&Aパートナーズと会計、税務専門の人材紹介会社であるジャスネットコミュニケーションズ(株)が提携することにより、会計事務所の事業承継の代表的な2つの選択肢に対応できるサービスを実現したいと考えています。

関連リンク

後継者がいない税理士のための予備知識(1)~多様化する事業承継 早めに着手を~

後継者がいない税理士のための予備知識(2)~事業承継に向いている事務所、向いていない事務所~

後継者がいない税理士のための予備知識(3)~事務所の価値の計算方法(上)売上基準・利益基準とその課題~

後継者がいない税理士のための予備知識(4)~事務所の価値の計算方法(下)両者協力して承継を成功させる「熊本モデル」~

後継者がいない税理士のための予備知識(5)事業承継の決心がつかない所長先生のための「所長継続型事業承継契約」

後継者がいない税理士のための予備知識(6)「自分でやってみる」会計事務所の事業承継

後継者がいない税理士のための予備知識(7)事業譲渡ではなく後継者を探したい所長先生へ

後継者がいない税理士のための予備知識(8)事業譲渡額に関する譲り受ける側の論理

後継者がいない税理士のための予備知識(9)2つの選択肢「後継者招聘」と「事業譲渡」の関係

後継者がいない税理士のための予備知識(10)後継者を招聘するための代表的な課題

後継者がいない税理士のための予備知識(11)税理士後継者紹介サービスの実際

本コラムは「税界タイムス」で弊社アドバイザーが連載している内容をご紹介しております。

「税界タイムス」とは、税理士業界の動向をはじめ、顧客獲得のための手法、

事務所経営に関するノウハウ、業務に関連するITニュースなど、厳選した情報を掲載した税理士・

公認会計士のための新聞です。毎号、読みやすい内容の紙面をお届けします。税理士・公認会計士が

購読する新聞としては、国内最大級の新聞です。

まずはお気軽にご相談ください

事業承継とは資産や事業だけでなく、

企業理念や経営者様の想いも引き継ぐことです。

私たちは経営者様に寄り添い、

課題を解決しながら

最適な事業承継をカタチにしていきます。