News release

2021年6月9日

【M&Aコラム】後継者がいない税理士のための予備知識(4)

後継者がいない税理士のための予備知識(4)

<事務所の価値の計算方法(下)>両者協力して承継を成功させる「熊本モデル」

承継する事務所の価値評価の最大の課題は、その計算方法よりも不動産売買のようにその価額を契約時点で一律に決定してしまう点にあると考えています。事業承継の大きな目的は、顧問契約の解約を如何に少なくし、職員の継続雇用を維持することです。今回は、承継を成功させるために両者が協力し合う契約内容「熊本モデル」についてご説明します。

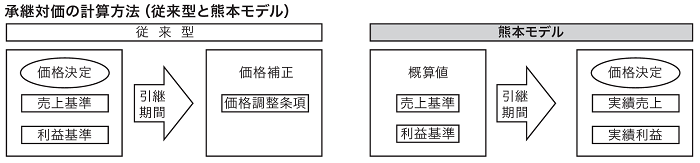

■従来は価額調整条項で対応

会計事務所の事業承継契約も、その基本は一般的なM&Aの事業譲渡契約に近い契約内容になります。つまり譲渡価額を決めることになりますが、事務所承継の場合には、通常1年から2年間の引き継ぎ業務とセットになりますから、譲渡価額とは言わずに承継対価という用語を使っています。いずれにしても、承継対価を決めなければなりません。「高く売りたい・安く買いたい」が価格の基本ですが、顧問契約を無事承継できるかどうかは、実際にやってみないと分からないところに最大の課題があります。

そこで従来は、契約書に価額調整条項を追加して、この課題の不安を取り除くことが行われてきました。例えば、承継後1年間の実際の売上が20%以上減少してしまった場合には、両者で協議して承継対価を見直す条項であったり、あるいは実際の売上が仮に10%減少した場合には、承継対価も同じ比率(10%)で減額するなどです。さらに厳しい条項としては顧問契約が解約となった場合には、年間顧問料相当分を承継対価から全額差し引くという条項もあります。さまざまな価額調整条項が考えられますが、承継対価を確定させるという点ではどれも同じです。

■価額を一律に決定する問題点

契約時に承継対価を決定しようとすると不思議なもので、どうしても価格交渉に意識が集中してしまいます。これは承継元と承継先が対峙する構図になりやすい面があるからです。しかし、最も重要なことは、モノの売買と決定的に違う会計事務所の事業承継の本質とその目的です。大切なことは、承継対価を決定することではなく、その後の引き継ぎを如何に成功させるかにあります。承継元と承継先は対峙するのではなく、両者が協力し合う関係になるべきです。顧問契約の継続は顧問先が決めることですが、解約となる理由は複雑でこれこそ一律にどちらかの責任と決めつけることができるものではないでしょう。両者が同じ目的に向かってベクトルを合わせるような契約内容として、弊社では今「熊本モデル」をご提案しています。

■熊本モデルとは

熊本モデルでは、承継対価は概算値としてあくまで「仮決め」とします。概算値の計算は、前回の連載でご説明した売上基準や利益基準などをベースにします。両者の特性などは割愛しますが、仮に特殊な事情が少なく平均的な指標である売上の70%あたりに合意形成ができた場合でご説明します。

熊本モデルの計算方法は、

① 過去の売上推移をベースに事務所特性、地域特性などを勘案して今後の売上目標を設定します(売上見込よりも売上目標として設定)。目標設定期間は、引き継ぎ期間が基本となります。

② 引き継ぎ期間の実際の売上をベースに、引き継ぎ期間の先生の給与を増減します。

ポイントは、最終的な承継対価を実績売上で確定させることと、目標を上回る売上の場合には承継対価が増加することです。引き継ぎ業務を受け身的な業務とせず、顧問先との長い信頼関係を活かして承継先事務所に貢献できることを積極的に行っていただくためです。

承継後の売上増加は、承継先の努力による場合もありますが、熊本モデルでは原則として先生の給与にも反映させます。

■熊本モデルのメリット

熊本モデルは、承継元と承継先が同じ売上目標に向かって努力しようという発想です。先生の年齢、体調などもありますが、その経験と人脈には、まだまだ捨て難いものがありますので、引き継ぎ期間を前向きに活用しようとするものです。

勿論、引き続きはなるべく簡単に済ませて、責任は承継先に負ってもらうことを希望する先生もおられますが、それでは価格交渉の話になってしまいます。承継先もリスクを感じ、なるべく承継対価を下げるように要望されることになってしまいます。熊本モデルは、両者が協力して事務所をさらに発展させる発想が基本となります。

補足ですが、売上の定義は、基本は定常的な売上(月次・決算・申告・付随業務等)をベースにして、相続税申告等の非定常的な売上は別途、紹介料等を受領するケースが多くなっています。

「熊本モデル」の由来ですが、弊社の熊本県の事例で、まだお元気な承継元の先生に活躍していただくために承継先の先生からご提案いただいたアイデアがベースです。

その後も事案ごとに計算方法などのルールを検討して、熊本モデルの考え方をベースとした承継方法をご提案しています。熊本モデルは、会計事務所の事業承継の本来の目的に沿った考え方として、広く普及することを願っております。

(次回発行へつづく)

関連リンク

後継者がいない税理士のための予備知識(1)~多様化する事業承継 早めに着手を~

後継者がいない税理士のための予備知識(2)~事業承継に向いている事務所、向いていない事務所~

後継者がいない税理士のための予備知識(3)~事務所の価値の計算方法(上)売上基準・利益基準とその課題~

後継者がいない税理士のための予備知識(4)~事務所の価値の計算方法(下)両者協力して承継を成功させる「熊本モデル」~

後継者がいない税理士のための予備知識(5)事業承継の決心がつかない所長先生のための「所長継続型事業承継契約」

後継者がいない税理士のための予備知識(6)「自分でやってみる」会計事務所の事業承継

後継者がいない税理士のための予備知識(7)事業譲渡ではなく後継者を探したい所長先生へ

後継者がいない税理士のための予備知識(8)事業譲渡額に関する譲り受ける側の論理

後継者がいない税理士のための予備知識(9)2つの選択肢「後継者招聘」と「事業譲渡」の関係

後継者がいない税理士のための予備知識(10)後継者を招聘するための代表的な課題

後継者がいない税理士のための予備知識(11)税理士後継者紹介サービスの実際

本コラムは「税界タイムス」で弊社アドバイザーが連載している内容をご紹介しております。

「税界タイムス」とは、税理士業界の動向をはじめ、顧客獲得のための手法、

事務所経営に関するノウハウ、業務に関連するITニュースなど、厳選した情報を掲載した税理士・

公認会計士のための新聞です。毎号、読みやすい内容の紙面をお届けします。税理士・公認会計士が

購読する新聞としては、国内最大級の新聞です。

まずはお気軽にご相談ください

事業承継とは資産や事業だけでなく、

企業理念や経営者様の想いも引き継ぐことです。

私たちは経営者様に寄り添い、

課題を解決しながら

最適な事業承継をカタチにしていきます。