News release

2021年4月16日

【M&Aコラム】後継者がいない税理士のための予備知識(3)

後継者がいない税理士のための予備知識(3)

<事務所の価値の計算方法(上)>売上基準・利益基準とその課題

事務所を承継するときに対価が発生しないケースもありますが、いわゆる事業譲渡のケースでは対価額が大きな論点になることは当然です。承継の対価について考えることは、会計事務所の事業承継の根幹を理解するためにも有益ですので、今回と次回の連載で現状の計算方法とその課題(上)、さらにはその発展形(下)について説明してみたいと思います。

■事務所の価値(承継対価)の定義

例えば、「3千万円で事務所を事業譲渡した」と言う場合、その3千万円は何を意味するのでしょうか。貴金属や不動産のようにモノを引き渡すわけではありませんので、やはり詳しく契約内容を確認して初めて見えて来るものです。通常は、顧問先に顧問契約を継続していただき、職員も退職せずに業務を継続してこそ事業の価値が承継されたことになります。

その実現のためには、「引継ぎ業務」が重要であり、弊社では事務所の価値(承継対価)は、顧問先と職員を責任を持って引継ぐという役務まで含めたものと定義しています。引継ぎ業務の負荷は、歴史・地域・組織・顧客・規模・承継先事務所などの要因で事務所ごとに変わります。通常、最低でも1から2年間の時間はかけますので、承継対価は結果的に給与等として受領することが多くなります。引継ぎ業務の詳細はまた別の機会に取り上げたいと思います。

ところで、承継対価と関係が深いものとして自己所有の事務所の賃料があります。物件によっては事務所以外に賃貸しにくい場合も多いため、継続利用する場合には賃料も承継対価と合算して総体的に捉えるべきものと言えるでしょう。

それでは、現在、おもに使われている具体的な計算方法についてポイントをご説明します。

■売上基準と利益基準

一般的なM&Aでの企業価値評価としては、DCF法などがありますが、会計事務所の評価には上手く当てはまらないために利用されていません。会計事務所のビジネスは事務所ごとの差異も少なく規模も小さいためシンプルな方法が普及しています。

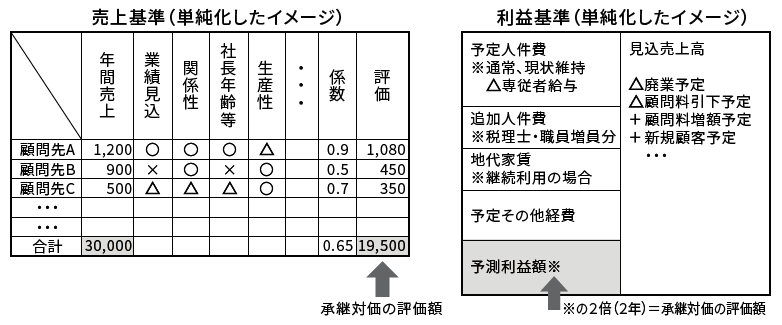

代表的な方法として、売上基準があります。売上の分析に重点を置き、その他の要素を勘案して一定係数を掛ける方法です。売上の分析としては、定常的な売上であるかどうか、つまり確実に売上を見込めるかどうかを顧問先ごとに判断して集計します。例えば、顧問先の業績や継続性(社長の年齢、後継者の有無など)、業務工数と顧問料の関係などを勘案して、顧問先ごとに係数を変化させ集計するのも良いでしょう。あくまで推測ではありますが、業界の事例から見ると定常的な売上高の70%前後の声を良く聞きます。この10年間で比率はやや下がっている傾向にあると思われます。

もう一つの方法は弊社が主に利用している利益基準です。売上が同じでも収益構造は事務所ごとに差がありますので利益に注目する方法です。利益に差が出る一番大きな要因は、人件費です。計算方法としては、過去の確定決算値を参考にしながら、承継後の事務所運営体制を想定して予測損益計算書を作成してみます。この利益額を何年で投資回収するか、言い換えれば承継先が何年間は利益ゼロに耐えるか、という視点から2年から3年を提案していますが、顧問先の置かれている厳しい経済情勢から3年間は難しくなっています。この方法でも、あくまで平均値ですが、結果的には、定常的な売上の70%くらいになる場合が多くなります。

■根底にある考え方とその問題点

売上基準と利益基準は、背景にある考え方が異なります。売上基準は、売上を主に分析しますから、それは収益構造を度外視することでもあります。つまり承継後の事務所運営は状況に応じて変えていく場合に適していると考えられます。承継後、売上を維持するために組織や業務内容を変えることが可能ならば、売上基準は単純で分かりやすい方法です。

問題点としては、売上に乗じる一定係数の基準が、例えば70%とした場合に、その根拠が不明確な点です。この率は、経験的な事例の中から浮かび上がった率であり、数多くの事例を経験できない事務所は無条件で受け入れるしかありません。

利益基準は、売上基準とは逆で、承継後の収益構造を重視します。職員を引き継ぐ場合には、その処遇も一定期間は維持する契約が一般的ですから人件費は固定化します。

さらに、事務所移転の有無や金額の大きい経費は承継後の具体的な使い方を検討しますので、契約内容の理解が深まります。計算した予測利益の2倍とすることにより、承継先は2年間は利益を見込めない投資回収期間であることを覚悟することになります。

問題点としては、予測利益を元に計算するわけですから契約内容、つまり承継のスキームによって評価額が大きく変化することです。特に承継先が税理士1名を現業から外して派遣する場合には、その給与も考慮する必要があり計算が複雑になります。また、職員の雇用を第一に考えますので、収益力次第では評価が著しく低くなる場合があります。

■評価に関する最大の課題は・・・

売上基準は、単純で分かりやすい方法、利益基準は、根拠を明らかにしようとする方法と言えるでしょう。ただ、結果的に定常的な売上の約7割くらいが、平均的な事務所の目安にはなると現時点では考えられます。

しかし、評価に関する最大の課題は、計算方法よりもリスク担保と言えると感じています。譲る側としては、価格を確定させたいという気持ちがあります。他方、譲り受ける側としては、本当に顧問先が承継でき収入が確実に入るのかという不安があります。話しを難しくしているのは、承継後に顧問先が離れた場合の原因は何であるか、という問題があるからです。譲る側に問題がある場合もあれば、譲り受ける側に問題がある場合もありますが、それは立場が違えば意見も異なり曖昧なものです。

次回の連載(下)では、弊社が現在お薦めする事業承継を成功させる承継対価の決め方についてご説明したいと思います。

(次回発行へつづく)

関連リンク

後継者がいない税理士のための予備知識(1)~多様化する事業承継 早めに着手を~

後継者がいない税理士のための予備知識(2)~事業承継に向いている事務所、向いていない事務所~

後継者がいない税理士のための予備知識(3)~事務所の価値の計算方法(上)売上基準・利益基準とその課題~

後継者がいない税理士のための予備知識(4)~事務所の価値の計算方法(下)両者協力して承継を成功させる「熊本モデル」~

後継者がいない税理士のための予備知識(5)事業承継の決心がつかない所長先生のための「所長継続型事業承継契約」

後継者がいない税理士のための予備知識(6)「自分でやってみる」会計事務所の事業承継

後継者がいない税理士のための予備知識(7)事業譲渡ではなく後継者を探したい所長先生へ

後継者がいない税理士のための予備知識(8)事業譲渡額に関する譲り受ける側の論理

後継者がいない税理士のための予備知識(9)2つの選択肢「後継者招聘」と「事業譲渡」の関係

後継者がいない税理士のための予備知識(10)後継者を招聘するための代表的な課題

後継者がいない税理士のための予備知識(11)税理士後継者紹介サービスの実際

本コラムは「税界タイムス」で弊社アドバイザーが連載している内容をご紹介しております。

「税界タイムス」とは、税理士業界の動向をはじめ、顧客獲得のための手法、

事務所経営に関するノウハウ、業務に関連するITニュースなど、厳選した情報を掲載した税理士・

公認会計士のための新聞です。毎号、読みやすい内容の紙面をお届けします。税理士・公認会計士が

購読する新聞としては、国内最大級の新聞です。

まずはお気軽にご相談ください

事業承継とは資産や事業だけでなく、

企業理念や経営者様の想いも引き継ぐことです。

私たちは経営者様に寄り添い、

課題を解決しながら

最適な事業承継をカタチにしていきます。